Caros colegas, apesar de as terem com vocês e com a respectiva resolução, o professor não explica a razão da resposta, portanto fica aqui a resolução com a explicação da resposta.

Actividade Formativa - 1

Resposta Correcta: C. A contabilidade de custos é a parte da contabilidade responsável por registar o custos referentes ás actividades da empresa que tem como objectivo produzir informações sobre estes por forma a possibilitar a melhor alocação de recursos possível.

Resposta: D. Como a dívida foi considerada incobrável, a empresa perdeu pratrimónio portanto este modificou-se.

Resposta: A. Os activos não correntes são aqueles que estão na empresa de forma duradoura.

Resposta: A. Regularização porque como a mercadoria está inutilizada teremos de regularizar as contas para o valor actual.

1. E-Folio A

Resposta: C - Financeira. Não pode ser Irrelevante porque á um movimento importante. Não pode ser Física porque para isso teria de envolver um material físico. Também não é Económica pois seria um conceito muito vago para este caso. A resposta mais correcta é Financeira.

Resposta: A - Um gasto e um rendimento. Então, gastou dinheiro no fabrico dos paineis e depois teve o seu rendimento com a venda dos mesmos.

Resposta: C - Débito de uma conta do Ativo. Como temos um aumento do capital da empresa (pelo facto de ainda não termos pago a viatura), esta sendo uma conta do Activo pelos aumentos debita-se.

Resposta: D - Permutativo. Pelo facto de o património da empresa se ter alterado o seu Ativo sem haver variações no seu Património Liquido.

Mais informação sobre esta pergunta aqui: http://pt.scribd.com/doc/17634891/Factos-patrimoniais-permutativos-e-factos-patrimoniais-modificativos-na-Contabilidade-Geral

E aqui também: http://registrocontabil.blogspot.pt/2013/01/permutativo-modificativo-e-misto-e-suas.html

Actividade Formativa - 2

E-Folio B

Em primeiro lugar temos de calcular o custo total dos tubos vendidos multiplicando o seu valor unitário pelo numero de unidades vendidas. Em seguida fazemos o mesmo para a existência final.

Penso que não é preciso dizer muito nesta parte. Primeiro temos de contabilizar a diferença das existências dos tubos. De seguida vamos contabilizar as existências finais.

Nesta ultima parte da primeira pergunta temos apenas de escriturar no Razão as mesmas operações feitas no diário.

NOTA: Ignore a retenção na fonte de IRS, associada ao pagamento de juros. (Enunciado)

Também não há muito a referir nesta parte. Basta consultar o SNC e fazer as devidas operações nas contas certas. Como ignoramos o IVA, o exercício fica muito mais facilitado. Começamos por contabilizar o capital investido na empresa pelos sócios. Como sempre, temos de debitar e de creditar uma conta para o saldo final ser zero. Neste caso debitamos a conta á ordem da empresa pois sendo

Actividade Formativa - 3

E-Folio C

Clicar na imagem para ampliar

Ok, agora vamos ver se consegue passar o exame.

5. Resumos da Matéria do Livro

O Diário

Exemplos de Lançamento no Diário:

Como se pode verificar, o primeiro passo é lançar a débito a conta do clientes. Sendo esta uma conta do activo, pelos aumentos debita-se. O segundo passo é creditar a conta do banco.

De seguida temos o seguinte exemplo:

Neste passo o objectivo é contabilizar o pagamento ao fornecedor, sem factura. Temos ainda de contabilizar o desconto. Em primeiro lugar vamos debitar a conta do fornecedor. Sendo esta uma conta do activo, pelos aumentos debita-se a conta. De seguida vamos creditar a conta do banco, pois sendo uma conta do activo, pelas diminuições credita-se. Ao pagar, esta conta obviamente que diminui de valor contabilistico. Como obtivemos um desconto, vamos creditar a conta 782 que é a conta dos Ganhos em empresas do grupo e associadas, da categoria 78 proveitos e ganhos financeiros.

3º Exemplo:

Neste terceiro exemplo temos o caso de dois débitos e um crédito. Temos aqui em primeiro lugar um recebimento de um cliente. Como entrou dinheiro nesta conta do activo vamos debitar esta conta pelo valor da factura menos um valor do desconto dado. De seguida, vamos debitar a conta 682 Descontos de pronto pagamento concedidos pois como é uma conta do activo, pelos aumentos vamos debitar. Finalmente a conta do activo, 2111 Clientes gerais da categoria 2 Contas a Receber e a Pagar vai ser creditada pois terá uma diminuição.

Vejamos agora um 4º Exemplo:

Neste caso temos dois débitos e dois créditos. Além da operação normal de débito e crédito, temos ainda de considerar o IVA e o IRS. Primeiro, vamos contabilizar os honorários do advogado. Vamos ver no SNC a categoria 6 (Gastos) e a subcategoria 6224 (Honorários). Debitamos esta conta pois esta é a conta do advogado. Apesar de ser uma perda para a empresa, esta operação representa um ganho para o advogado. O mesmo aplica-se na conta 24323y do IVA. Já no caso do cheque, então aí vamos creditar esta nossa conta pois sendo do activo pelas diminuições credita-se. O mesmo é verdade para a conta do IRS retido.

O Inventário

Exemplo de um Inventário:

O Inventário é a folha onde iremos registar os activos e passivos de uma empresa. Para a sua elaboração temos de considerar três fases. 1 - indentificação de cada elemento, 2- classificação de cada um desses elementos e 3 - valorização.

O Balanço

O balanço é descrito como um mapa ou quadro onde se irá descrever as rubricas das contas que tiveram entradas ou saídas de dinheiro durante o período antecedente á sua elaboração. Este pode ser dividido em duas partes. A primeira será a origem e a situação dos fundos. A segunda será o conjunto das obrigações. Portanto, o balanço indica a situação das aplicações e a situação dos recursos da empresa. Note contudo que o balanço não indica onde os fundos estão aplicados, apenas refere a respectiva situação.

Mais informação: http://www.moodle.univ-ab.pt/moodle/mod/resource/view.php?id=2495521

Diário, Razão e Balancete

Quais são as diferenças entre cada um destes componentes? O Diário serve para escriturar o dia a dia, registando todas as modificações do património. O Razão tem como finalidade fazer uma espécie de resumo do Diário para a finalidade de se poder analizar as contas sem haver a necessidade de analizar todos os movimentos um por um. Finalmente o Balancete resume o material contido no Razão.

O IVA

O IVA é um imposto sobre o consumo. Como pode ver, o IVA é pago por todos os compradores de produtos (imposto plurifásico), mas apenas o consumidor final suporta todo o "peso" do IVA no momento da compra do produto final. Todos os outros pagantes de IVA terão esse valor deduzido.

Exemplo de apuramento mensal do IVA:

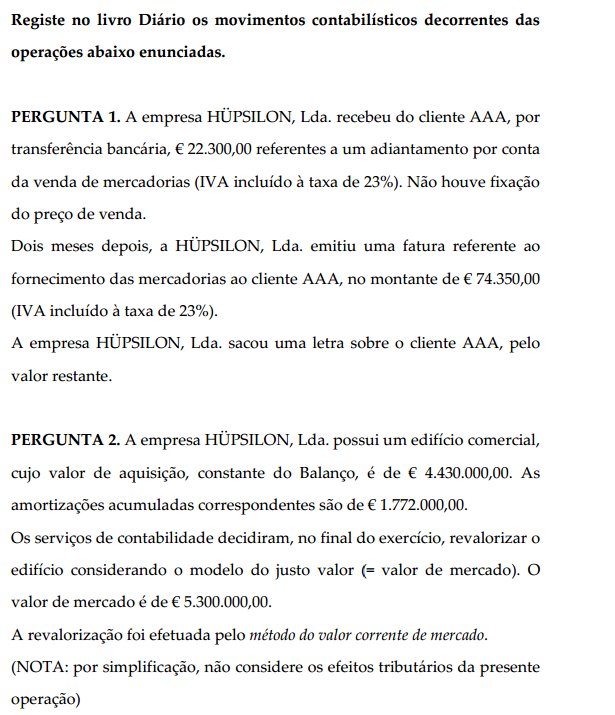

Revalorização

.

7. Links com mais Informação

(SNC) - http://fiscalidade.pcnunes.com/plano_de_contas_snc.htm

http://www.otoc.pt/fotos/editor2/SNC-PassivosCorrentesNaoCorrentesDis2209.pdf

http://www.contabilista.biz/poc-notas.html

http://www.dei.isep.ipp.pt/~rolando/Docs/Apontamentos/M%C9TODO%20DIGR%C1FICO.pdf

http://www.infopedia.pt/$inventario-(economia)

http://www3.uma.pt/eduardog/IMG/pdf/Contabilidade.pdf

Muita mais informação:

http://www.infopedia.pt/pesquisa?pagina=0&qsFiltro=1&qsExpr=contabilidade+financeira&rc=15

(SNC) - http://fiscalidade.pcnunes.com/plano_de_contas_snc.htm

http://www.otoc.pt/fotos/editor2/SNC-PassivosCorrentesNaoCorrentesDis2209.pdf

http://www.contabilista.biz/poc-notas.html

http://www.dei.isep.ipp.pt/~rolando/Docs/Apontamentos/M%C9TODO%20DIGR%C1FICO.pdf

http://www.infopedia.pt/$inventario-(economia)

http://www3.uma.pt/eduardog/IMG/pdf/Contabilidade.pdf

Muita mais informação:

http://www.infopedia.pt/pesquisa?pagina=0&qsFiltro=1&qsExpr=contabilidade+financeira&rc=15

Obrigado :) !!

ResponderEliminar